НИЧЕГО ФУНДАМЕНТАЛЬНОГО

Уже отмечалось, что многие современные экономисты придерживаются теории реальных экономических циклов, что заставляет их буквально изгонять представление о флуктуациях из своих моделей и рассматривать их в качестве чисто внешних факторов, не связанных с рынком. Флуктуации в таких теориях всегда остаются заданными извне какой-то внешней причиной, например, изменениями в технологии. Однако модели с взаимодействующими агентами уже позволяют находить эндогенные, внутренние объяснения появления флуктуаций, которые, кстати, могут возникать в показателях цен или других экономических индексов даже тогда, когда на систему действует только самый обычный, гауссовский шум (рис. 8.2, а). Алан Кирман отмечал в этой связи, что «модели, учитывающие прямое взаимодействие между агентами, позволяют нам описать макроскопические последствия взаимодействий на микроскопическом уровне и убедиться, что макроэффекты вовсе не являются увеличенной копией микроэффектов»15. Иными словами, флуктуации экономических индексов биржи, возникающие в результате деятельности тысяч агентов, не повторяют форму тех флуктуаций, которые управляют поступками самих агентов.

Это утверждение было наглядно доказано результатами совместного исследования немецкого экономиста Томаса Люкса (ранее работавшего в Боннском университете, а сейчас в Кильском университете) и физика Мишеля Марчези из университета города Кальяри в Италии. В 1998 году они использовали и развили модель Алана Кирмана (с разделением биржевых агентов на фундаменталистов и чартистов) и попытались выяснить на ее основе механизм возникновения колебаний цен активов. При этом чартисты были дополнительно разбиты на две группы, получившие условные названия оптимистов, которые скорее купят лишнее, надеясь заработать на повышении цены, и пессимистов, которые соответственно продают даже больше активов, чем следует из расчетов, поскольку мрачно ожидают падения цен[90]. Обе группы чартистов знали о характере поведения своих партнеров и учитывали это, принимая решения. Чартисты могли переходить из группы в группу, меняя характер и поведение при сделках, проявляя признаки стадного поведения и стараясь учитывать мнение большинства. Например, если число оптимистически настроенных агентов возрастало, то среди пессимистов возникала тенденция к более «светлой» оценке ситуации. Более того, они могли переходить в состав фундаменталистов (и наоборот). Каждый раз решения о переходе принимались на основе информации о прибыльности произведенных операций, т.е. на оценке стратегии собственного поведения и поведения других членов сообщества. Заложенное в модель стремление следовать более успешной группе представляется совершенно естественным и разумным.

Изменения цен активов определялись поступками агентов, исходя из нормальных законов спроса и предложения, в то время как движущей силой изменений (истинной причиной) являются изменения фундаментальных параметров, колебания которых Люкс и Марчези считали гауссовскими. Авторов не интересовало, отражает ли такая постановка задачи положение на реальном рынке, поскольку они ставили своей целью проверку лишь одного, но очень важного утверждения, занимавшего едва ли не центральное положение в обычных микроэкономических теориях. Специалисты в этой области всегда молчаливо предполагали, что флуктуации цен каким-то образом отражают флуктуации основных активов и принципиальных основ деятельности компаний, акции которых представлены на рынке (гипотеза эффективного рынка). Если все эти предположения были справедливы, то Люкс и Марчези, заложившие в свою модель гауссовские колебания фундаментальных параметров, должны были получить такие же гауссовские флуктуации цен активов.

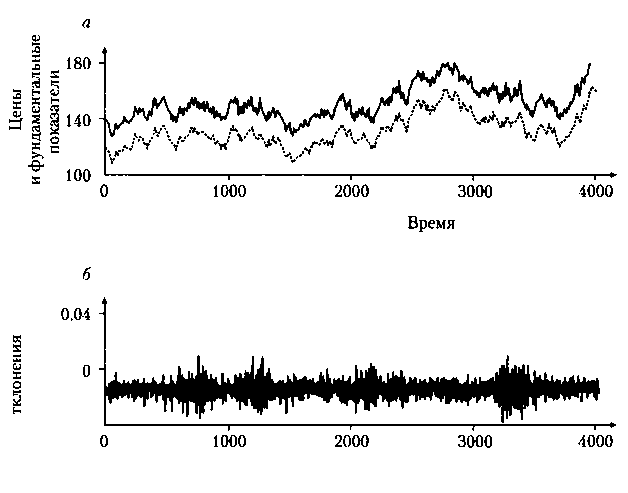

С учетом сказанного можно было ожидать, что предложенная модель будет описывать немыслимую в экономике ерунду, однако она неожиданно стала почти точно угадывать макроэкономические тенденции. В течение больших промежутков времени рынок оказывался эффективным, то есть колебания цен акций действительно более или менее соответствовали колебанию фундаментальных показателей, как показано на рис. 9.1, а. Однако при малых временах моделирования ситуация существенно изменялась, и изменения цен описывались негауссовским распределением (рис. 9.1, б). Другими словами, взаимодействие трейдеров каким-то образом может преобразовывать гауссовское распределение на «входе» системы (фундаментальные показатели) в «выходной сигнал» (цены или доходность) с иными статистическими особенностями. Более того, негауссовское распределение на коротких временах по мере возрастания интервалов измерения плавно переходило в гауссовское, что и наблюдается на практике.

Рис. 9.1. Экономическая модель Люкса и Марчези демонстрирует, каким образом случайные изменения фундаментальных показателей, определяющих изменения цен, приобретают «неслучайный» характер в изменениях цен из-за взаимодействия торговых агентов .Долгосрочные колебания цен (сплошная линия) параллельны колебаниям фундаментальных показателей (пунктирная линия), демонстрируя разумность и правдоподобность модели (а). С другой стороны, краткосрочные колебания имеют негауссовское распределение (6), и соответствующие флуктуации не являются случайными, так как им соответствуют слишком сильные выбросы.

Люксу и Марчези удалось выявить характерные для реального рынка «взрывные» процессы, характеризующиеся большим числом сделок и сильными колебаниями цен. При этом периоды большой подвижности рынка (больших флуктуаций) соответствовали тем ситуациям, когда большинство трейдеров оказывались чартистами, и, следовательно, свойственная преимущественно им стратегия поведения приводила к резкой дестабилизации рынка. Модель содержала и некий механизм компенсации таких смещений, позволяющий восстанавливать устойчивость системы. При очень больших флуктуациях, когда цены значительно отрывались от «фундаментальных», чартисты пытались следовать общей тенденции роста цен и покупали товары и акции, надеясь заработать еще больше, в то время как фундаменталисты стремились продавать и быстрее зарабатывать (хотя бы меньшие суммы) на разнице. При довольно длинных периодах моделирования стратегия фундаменталистов оказывалась разумнее и эффективнее, в результате чего некоторые чартисты переходили в их лагерь. Такое поведение трейдеров, естественно, способствовало устойчивости рынка и снижало его «дикие» тенденции.

Модель Люкса и Марчези продемонстрировала, что характеристические флуктуации могут возникать по эндогенному, внутреннему механизму, связанному с самой системой. Пол Ормерод построил схожую модель «взаимодействующих агентов», пытаясь описать колебания гораздо б<?лее масштабных показателей, а именно промышленной мощи разных стран, обычно выражаемой через так называемый валовой национальный продукт (ВНП), суммирующий производство в различных сферах бизнеса. В его модели в качестве автономных агентов выступают не индивидуальные трейдеры, а бизнес-структуры. Компании следят за деятельностью конкурентов и партнеров с неменьшим вниманием, чем торговцы на рынке. Они периодически (обычно раз в квартал) корректируют свои торгово-экономи- ческие планы, основываясь на краткосрочных прогнозах спроса, учитывающих сложившуюся ситуацию на рынке. Колебания уровня производства служат эквивалентами бизнес-цикла, беспорядочная последовательность взлетов и падений отражается в волнах финансовых индексов, таких как

Standard&Poor 500. Уже отмечалось, что общепринятая теория реальных деловых циклов дает неверное описание статистических свойств таких колебаний. Модель Ормерода, основанная исключительно на гауссовском шуме, дает тем не менее результаты, более близкие к реальности. После модификации модели и учета в ней распределения предприятий по масштабам производства статистические характеристики кривых модели не изменяются, а наблюдаются лишь некоторые вариации в амплитуде: иногда пики становятся более выраженными или, наоборот, сглаженными. Если рассматриваемое распределение фирм по масштабам производства становится, как говорят математики, асимметричным, т. е. в нем начинают преобладать несколько очень крупных компаний, то амплитуда колебаний начинает возрастать, а в противном случае (система из большого числа мелких фирм) кривые становятся более гладкими и предсказуемыми. Возможно, промышленникам и банкирам следовало бы внять этим разумным статистическим фактам и ограничить создание сверхкрупных и сверхмощных концернов. Статистика свидетельствуют, что экономика, основанная на небольшом числе промышленных гигантов, подвержена очень сильным и глубоким спадам. В любом случае диверсифицированный рынок с большим числом мелких фирм обеспечивает более «здоровый» рынок и устойчивое экономическое развитие.

Следует отметить, что пока не существует единого подхода к моделированию столь сложного объекта, как переменчивое, а временами и просто иррациональное поведение рыночных или биржевых агентов. В основе такого поведения лежит психология, сложная смесь слепой веры, несбыточных надежд, точного расчета, прошлого опыта и многого другого, что чрезвычайно трудно, если вообще возможно, выразить в математических терминах. Но все это не суть важно. На одном из недавних семинаров по проблеме «сложности» экономики, организованных Брайаном Арчером и его коллегами, было заявлено даже следующее: «Собственно говоря, не очень важно, каким образом отдельные агенты принимают решения, так как результаты их действий в значительной степени зависят не от решений, а от системы взаимодействий и согласований в структуре самих агентов. Поэтому для нас важнее выяснить, как они взаимодействуют друг с другом — кто, с кем и по каким правилам»16.

Большинство исследований с учетом взаимодействия агентов показывает, что исключение представлений о трейдерах как «разумных максимизаторах» подрубает на корню миф о равновесной экономике и заменяет его чем-то, куда более похожим на реальность: с рынками, флуктуирующими «диким» образом, и ко всему прочему склонным к крахам. Например, Арчер и его сотрудники разработали очень интересную модель с различными типами агентов, способных не только иметь несколько целей и применять набор разных стратегий, но и постоянно менять манеру взаимодействия и поведения. Удачные стратегии сохраняются и усиливаются, а неудачные отвергаются. Если поведение агентов меняется (точнее говоря, переключается) редко, то поведение экономической системы соответствует рационалистическим неоклассическим теориям, однако стоит ввести в модель близкую к реальности частоту переключений, как описываемый моделью рынок буквально «оживляется», переходит в беспорядочное, переменчивое и плохо предсказуемое состояние, которое, кстати, весьма напоминает обычную деловую жизнь рынка. Короче говоря, все новейшие модели говорят о том, что в экономике рациональность играет вовсе не самую важную роль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК